Egy év alatt a magyarok kedvencévé vált a babaváró hitel

Egy éve igényelhetik a fiatal házaspárok a babaváró hitelt, mely a Családvédelmi akcióterv részeként indult el tavaly júliusban.

Az évforduló alkalmából a Bank360.hu sorra vette a legfontosabb eredményeket és tapasztalatokat. Kiderül többek között, hogy érezhető-e már a babaváró hitel hatása, illetve hogy az igénylők hány százaléka élt a szüneteltetés és a tartozás elengedés lehetőségével.

Július 1-jén lesz egy éve, hogy igényelhetjük a babaváró támogatást, amellyel akár 10 millió forint kamatmentes kölcsönhöz, több gyermek vállalása esetén pedig vissza nem térítendő gyermekvállalási támogatáshoz juthatunk. A termék már az indulás előtt sok fiatalt megmozgatott: a Bank360.hu szakértőihez tucatjával érkeztek a kérdések, ezért a portál a termék hivatalos indulásával egy időben elindította az ország első részletes babaváró hitel kalkulátorát.

Egy év után már látható már a babaváró hitel hatása?

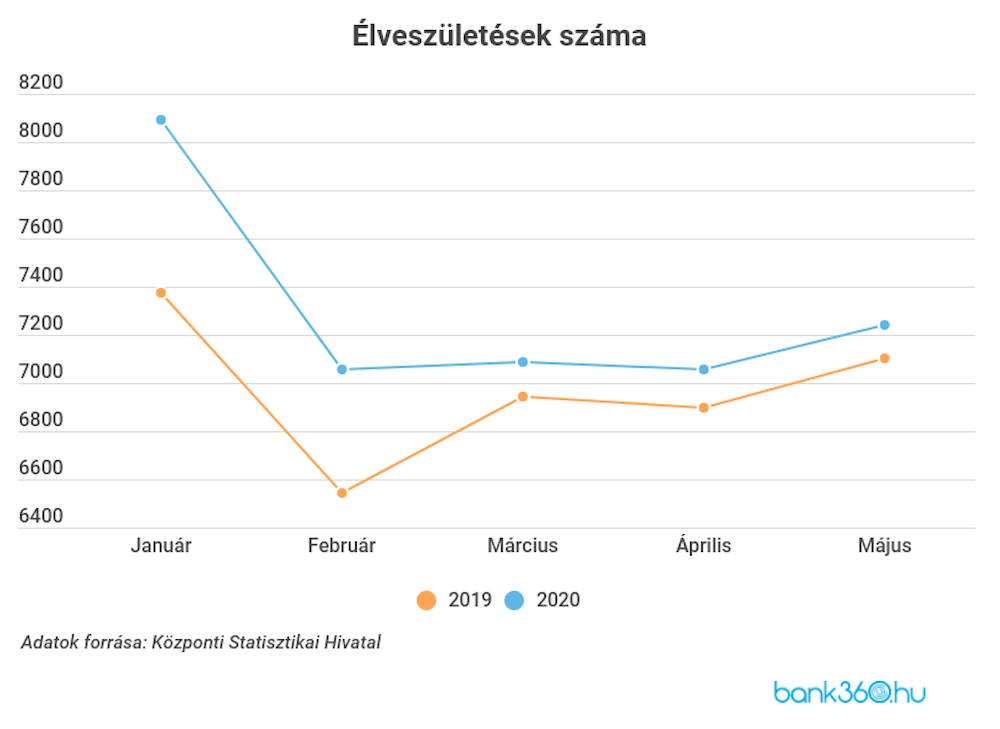

A babaváró hitel célja a gyermekvállalás ösztönzése, így felmerül a kérdés, hogy egy év után látszik-e már a támogatás hatása. Természetesen korai lenne a jelenleg ismert születési adatokból hosszú távú következtetéseket levonni, de érdemes figyelemmel követni a mutatókat. A KSH adatai szerint 2020. január és május között minden hónapban több gyermek született, mint tavaly ugyanebben az időszakban, összességében pedig 1664-gyel született több baba az elmúlt öt hónapban, mint tavaly – ez 4,7 százalékos emelkedés. Az év első öt hónapjában utoljára 2017-ben volt ilyen magas születésszám, azóta csökkenő tendencia volt jellemző.

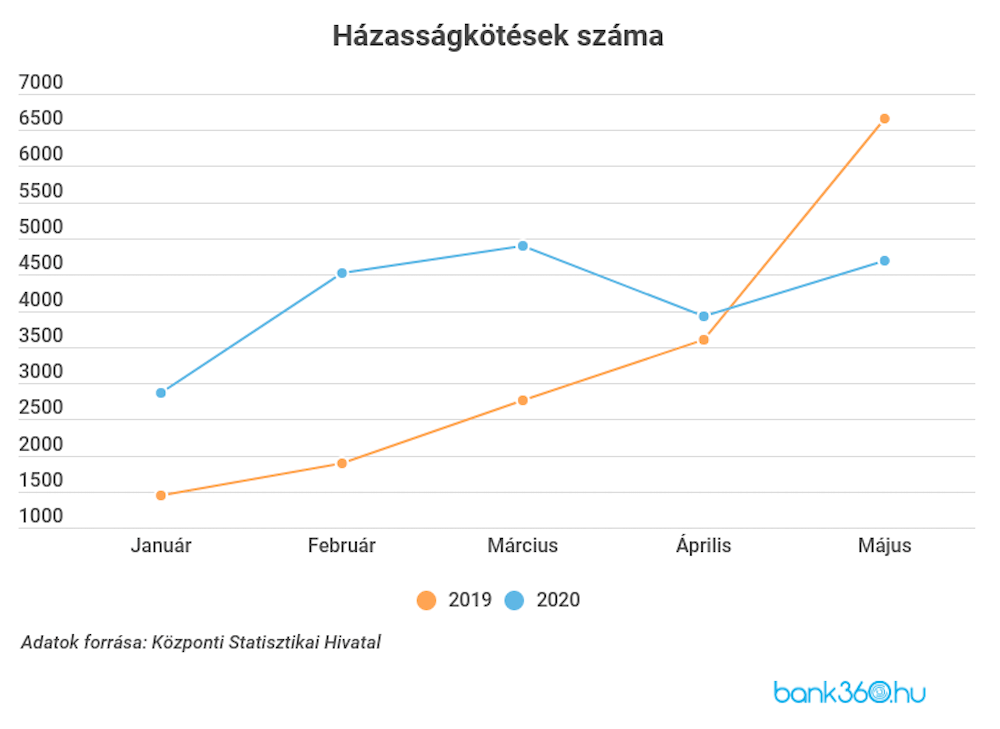

A Bank360.hu a házasságkötések számának kiugró növekedésére is felhívja a figyelmet, ugyanis idén az első negyedévben kétszer annyi házasság köttetett, mint tavaly ugyanebben az időszakban. Áprilisban és májusban a koronavírus járvány hatása miatt viszont az első negyedévhez képest visszaesés tapasztalható a házasságkötések számában. Ez nem köthető közvetlenül a babaváró hitelhez, de fontos megjegyezni, hogy a házasságkötés alapfeltétel a támogatás igényléséhez.

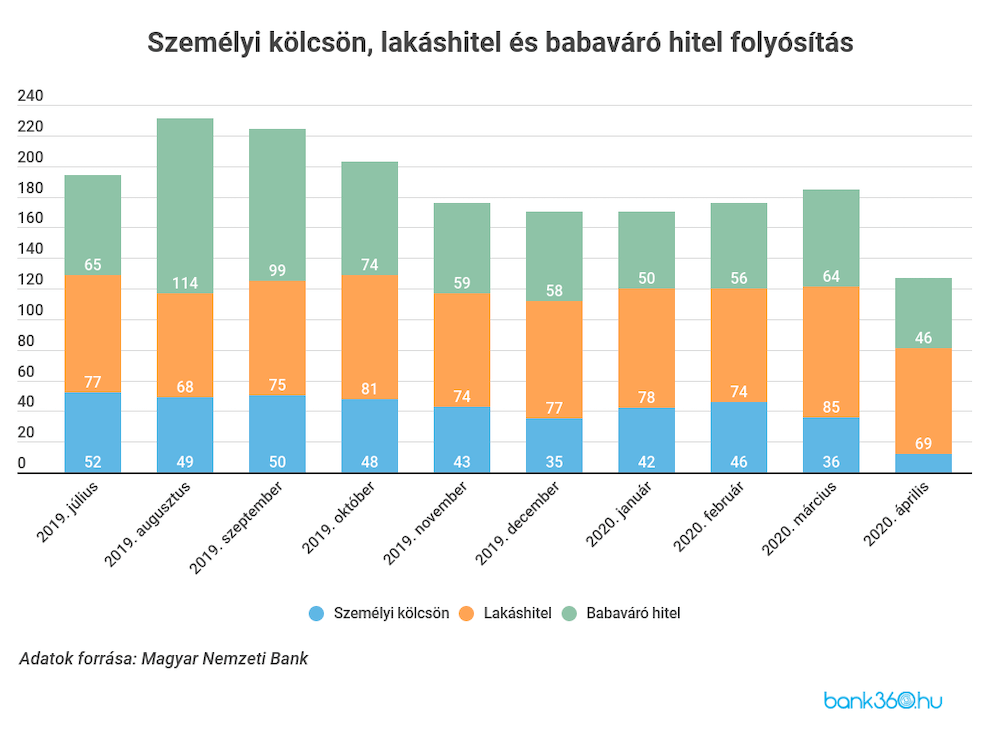

A babaváró hitel lekörözte a személyi kölcsönt is

A folyósítási adatok a program népszerűségét tükrözik: már az első két hónapban közel 180 milliárd forintot, 2020 áprilisáig pedig összesen 689 milliárdot folyósítottak a bankok babaváró hitelből. Beszédes adat, hogy a termék indulását követően a folyósított babaváró hitelek összege minden hónapban meghaladta a személyi kölcsönét, pedig ez utóbbinál is 24 százalékkal bővült tavaly a kihelyezés 2018-hoz képest; 107 milliárd forinttal fogyott több személyi hitel tavaly, mint 2018-ban. A babaváró hitel népszerűségét jelzi, hogy az első három hónapban még lakáshitelből is kevesebb fogyott, mint az államilag támogatott kölcsönből.

Az erős kezdés után azonban visszaesés volt tapasztalható, az MNB statisztikái szerint az eddigi leggyengébb hónap az április volt, amiben a koronavírus is szerepet játszott. Az is látszik azonban, hogy a visszaesés kevésbé érintette a babaváró hitelt, mint a személyi kölcsönt. Az előbbit nem befolyásolták a járvány miatt hozott intézkedések, míg a személyi hitelnél a THM-plafon bevezetése akár több hetes kiesést is okozhatott a bankoknál. A Bank360 személyi kölcsön kalkulátorában a THM-plafon ideje alatt fizetendő kedvezményes törlesztőrészlet, és a 2021. januártól fizetendő törlesztőrészlet is megtekinthető.

A járványhelyzet enyhülése során a szakértők azt tapasztalták, hogy újra megindult az érdeklődés a babaváró hitel iránt, áprilisról májusra 25 százalékkal nőtt meg a kalkulációk száma. Ha ezt a tendenciát a folyósítási adatok is követik, akkor a babaváró hitel visszaállhat a koronavírus előtti szintre, amikor havonta átlagosan 50-60 milliárd forintot folyósítottak belőle.

Banki tapasztalatok: a többség a maximális hitelösszeget igényli

A Bank360.hu a bankok tapasztalataira is kíváncsi volt, több hitelintézet számolt be részletesen az első év eredményeiről. Június utolsó hetéig az OTP Bank 281 milliárd, az Erste Bank 120 milliárd, a Takarékbank 73,6 milliárd, a K&H Bank 65 milliárd, a Budapest Bank és az UniCredit Bank 25-25 milliárd, az MKB Bank pedig 22 milliárd forintot folyósított a kamatmentes kölcsönből a pénzügyi portálnak adott információk szerint. A választ adó bankok összesen körülbelül 64 ezer fiatal házaspárral kötöttek szerződést. A Gránit Bank is megosztotta a tapasztalatait, de pontos számokat nem közölt a folyósítással és az igénylők számával kapcsolatban.

Az átlagos hitelösszeg a bankok beszámolói szerint is 9,5-9,8 millió forint között van, vagyis az igénylők szinte kivétel nélkül a maximálisan felvehető összeget célozzák meg. A hitelintézetek 5-10 százalék közötti elutasítási arányról számoltak be – a leggyakoribb probléma, hogy a háztartás jövedelme nem elegendő a hitel törlesztéséhez. Érdemes hozzátenni, hogy a rendeletben szereplő alapfeltételeket több bank már az előszűrésnél vizsgálja, tehát ha ott van hiányosság, akkor azt a bankok már a folyamat elején jelzik az ügyfelek felé.

Az igénylők nagyjából fele már kamatmentesített

A törlesztés szüneteltetésével és a teljes futamidőre vonatkozó kamatmentességgel az igénylők körülbelül fele tudott eddig élni. A második gyermek születése után a 30 százalékos, illetve a harmadik gyermek születése után a 100 százalékos tartozás elengedést azonban még kevesen vehették igénybe. Az Erste Bank húsz olyan párról számolt be, ahol az igénylés után már két gyermek született, így az állam elengedte a fennálló tartozás 30 százalékát. Az MKB Banknál az igénylők 0,5 százalékának engedték el a tartozás egy részét, az OTP Banknál és az UniCredit Banknál ugyanez az arány 1-1 százalék. Rajtuk kívül a Gránit Bank és a Budapest Bank is jelezte, hogy néhány ügyfél tudott élni ezzel a lehetőséggel.

Már van olyan család, ahol megtörtént a teljes elengedés

A teljes tartozás elengedéséről az OTP Bank, a Budapest Bank és az Erste Bank számolt be: mindhárom banknál volt már olyan házaspár, akiknek hármasikrei születtek, így a teljes fennálló tartozásukat elengedte az állam. Az OTP Banknál történt az első eset, náluk már egy hónappal az indulás után, 2019. július 31-én jelentkezett egy pár, hogy letudják a hitelt. Az Erste Banknál nem sokkal később, 2019 nyár végén, a Budapest Banknál pedig 2019 októberében történt meg az első teljes elengedés. A többi hitelintézetnél erre eddig nem volt példa, a Takarékbank pedig nem közölt ezzel kapcsolatban információt. A kamattámogatás elvesztéséről egy bank számolt be: az Erste Banknál már volt olyan házaspár, akiknek már piaci kamattal kell törleszteni a hitelt.

A babaváró hitel 2022 végéig érhető el

A babaváró hitelt legkésőbb 2022. december 31-ig lehet igényelni, vagyis összesen 42 hónapig tart a program. Ha az első 10 hónap átlagával számolunk (68,5 milliárd forint folyósítás havonta), akkor 2022. végéig a folyósított babaváró hitelek összege meghaladhatja a 2800 milliárd forintot. Ez 9,7 millió forintos átlagos hitelösszeggel számolva közel 288 ezer igénylő házaspárt jelent.

Tetszett? Oszd meg másokkal is!

A szerzőről